Stationära anläggningar

Undvik att räkna utsläpp dubbelt när ETS 2 införs

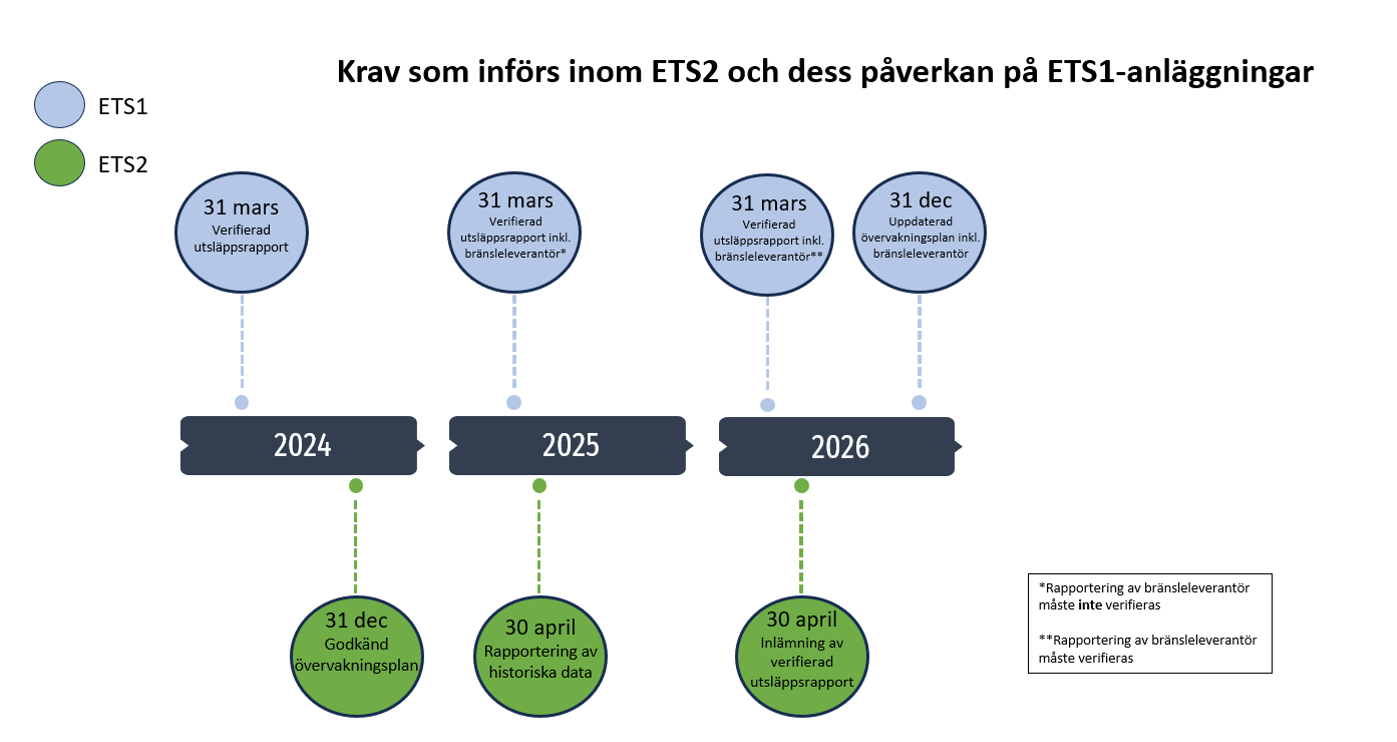

Verksamhetsutövare som omfattas av ETS 2 ska göra avdrag för utsläpp från bränsle som kommer att rapporteras genom ETS 1 när man gör sin utsläppsrapportering.

Som en del av EU:s 55 %-paket, Fit for 55, har ett nytt utsläppshandelssystem för fossila bränslen införts, kallat ETS 2. I ETS 2 ingår koldioxidutsläpp från förbränning av bränslen från vägtransporter, bostäder och kommersiella eller offentliga lokaler, jordbruk, skogsbruk, och fritidsbåtar. Det omfattar även delar av energi-, tillverknings- och byggindustrin som inte redan täcks av ETS 1. ETS 2 är ett uppströmssystem där ansvar och skyldigheter i huvudsak ligger hos producenter och leverantörer istället för enskilda bränsleanvändare. ETS 1-anläggningar vars bränsleförbränning redan omfattas av ETS 1 kommer inte att omfattas av ETS 2.

För att utsläppshandelssystemet ska fungera rättvist och effektivt är det av stor betydelse att förhindra dubbelräkning. Dubbelräkning uppstår när ett utsläpp redovisas två gånger, vilket kan resultera i att två olika verksamheter köper utsläppsrätter för samma utsläpp. Det är därför viktigt att utsläpp från bränsle som används av en verksamhetsutövare inom ETS 1 inte också täcks av utsläppsrätter inom ETS 2. Verksamhetsutövare inom ETS 2 ska därför dra av utsläpp från ETS 1-verksamheter i sin utsläppsrapportering. För att möjliggöra detta avdrag ska verksamhetsutövare inom ETS 1 börja uppge information om sina bränsleleverantörer enligt bilaga Xa i utsläppsrapporten. Detta inkluderar:

- Namn på bränsleleverantör (inklusive bolagsnamn, adress och tillståndsnummer)

- Om bränsleleverantören inte är verksamhetsutövare inom ETS 2 ska en förteckning, om möjligt, lämnas över alla bränsleleverantörer, från direkt bränsleleverantör till den leverantör som är verksamhetsutövare inom ETS 2. För varje leverantör ska namn, adress och tillståndsnummer anges.

- Mängd inköpt bränsle

- Mängd förbränt bränsle från varje leverantör

- Bränsletyp (som omfattas av ETS 2)

- Bränsletyper som inte omfattas av ETS 2: fast biomassa, avfallsbränslen, träkol, torv, RT-flis.

Hur ni lämnar information enligt bilaga Xa

Från och med i år ska verksamhetsutövare inom ETS 1 tillsammans med den årliga utsläppsrapporten lämna information om sina bränsleleverantörer och inköpta bränslen enligt bilaga Xa i MRR. EU Kommissionen har tagit fram en ny utsläppsrapportsmall som innehåller en flik där denna information ska fyllas i. Fyll i den bifogade Excelfilen med information om era bränsleleverantörer och inköpta bränslen och inkludera den som en bilaga i er utsläppsrapport. Excelfilen går att hitta i referensbiblioteket.

Förenklingar av bilaga Xa för utsläppsrapporteringen 2025

För att underlätta rapporteringen har vissa förenklingar för bilaga Xa införts under detta års rapportering:

- Rapportering från och med 1 juli 2024: Det är endast obligatoriskt att rapportera sina bränsleleverantörer och inköpta bränslen från och med den 1 juli 2024, eftersom det var då de nya övervaknings- och rapporteringsreglerna började gälla. Naturvårdsverket rekommenderar att man lämnar information om sina bränsleleverantörer och inköpta bränslen för hela 2024.

- Verifiering: Årets rapportering av bilaga Xa behöver inte verifieras. Verifieraren ska enbart säkerställa att fliken är ifylld korrekt.

- Tillståndsnummer för ETS 2: Eftersom alla verksamhetsutövare inom ETS 2 ännu inte har tilldelats tillståndsnummer, kan fältet för detta lämnas tomt om bränsleleverantörerna ännu inte har fått sitt tillstånd.

Kravet på verksamhetsutövare inom ETS 1 att rapportera bränsleleverantörer införs gradvis, enligt bilden nedan: